はじめに

法務DDの目的は何でしょうか。

主には以下のようなものが考えられます。

① M&Aを進める上で障害となる法律上の問題点がないか

② 対象会社の買収価格に影響を与える問題点がないか

③ その他改善が必要な問題点がないか

また、このような目的のために調査をする過程の中で、取引先や契約内容、資産の整理が行われることによって対象会社の情報の整理がはかられることもあります。

①M&Aを進める上で障害となる法律上の問題点がないか

法務DDを行っていて、多く見ることではありませんが、M&Aの遂行上の障害となる事由が発見されることがあります。

たとえば、株式譲渡のスキームの場合に、事業上重要な契約について、対象会社の株式譲渡がなされ、株主が変更されることが解除事由となっていることがあります。このような場合には、事前に相手方に対して、解除権を行使しないことを確約してもらうなどの対応を求めることもあります。

また、事業譲渡のスキームの場合に、重要な許認可の再取得が必要となる場合に、その許認可の取得ができるか不明な場合などには、株式譲渡にスキームを変更することで許認可の再取得の問題が生じないようにできないか、などについて検討することもあります。

②対象会社の買収価格に影響を与える問題点がないか

また、①ほどの重要な問題でないにしても、それなりに重要な取引について解消の可能性が発見されたり、販売している製品に不良品があって、裁判で損害賠償請求をされていたり、労務DDの結果、多額の未払い残業代が見込まれることなどがあります。

このような場合には、当初想定していた買収価格を減額したり、クロージング後に問題が顕在化した場合にその問題によって生じた損害額を補償する条項を入れたり、といった対応の検討が必要となります。

買収価格の減額ではなく、補償条項によって対応するという場合には、補償条項を発動した場合に、売主に補償金を支払う資力があるかどうかという問題も生じます。

③その他改善が必要な問題点がないか

その他、下請法など業法違反がないかや、コンプライアンス上問題がないかどうか、たとえば、ハラスメントが蔓延するような状況がないか、など買収価格には反映しにくいものの改善策が必要となる事項やレピュテーションリスクを招く事由が発見されることもあります。

法務DDは、財務DDや税務DDと比べると優先度が低くなりがちですが、上で書いたようにスキームの遂行に大きな問題を生じさせる事由など、大きな問題点の発見につながることもあります。ぜひM&Aの検討の際には、法務DDについてもご留意ください。

福岡で顧問弁護士を探している、企業法務について相談できる弁護士を探しているという方はこちらもご覧いただけますと幸いです。

※本コラムは2023年9月実施の顧問先企業向け動画配信の内容をもとに作成しております。

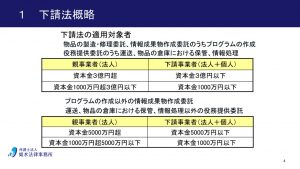

下請法のイメージ

それでは、下請法の概要について説明したいと思います。

下請法が適用されるかどうかについては、

① 委託者と受託者の資本金の関係をもとに、適用対象者になるのかどうか、

② 適用対象の取引に該当するのかどうか、

という2点をまず把握する必要があります。

その上で下請法の適用対象者になった場合に、どのような規制が及ぶのかについて整理しておく必要があります。

それでは、最初に説明した1つ目のポイントである下請法の適用対象者がどのように整理されているのかについて見ていきましょう。

これは2つ目のポイントとしてあげた適用対象取引の類型に応じて大きく2つの類型に分けられています。

1つ目の類型として、

物品の製造、

修理委託、

情報成果物作成委託のうちプログラムの作成、

役務提供委託のうち運送、

物品の倉庫における保管、

情報処理

については

資本金が3億円超の会社が業務委託をする場合には、資本金3億円以下の会社や個人事業主が下請事業者に該当する。

資本金が1000万円超の会社が業務委託をする場合には、資本金1千万円以下の会社と個人事業主が下請事業者に該当する。

とされています。

たとえば皆さんの会社が資本金3千万円の場合には資本金1千万円以下の会社や個人事業主と上の内容での業務委託取引をする場合には、下請法の対象になります。

このように、下請法は、①資本金の額の関係と②取引内容、この2つに着目して下請法の対象となるかどうかを判断するということを意識してください。

2つ目の類型として、

プログラム作成以外の情報成果物作成委託、

運送・物品の倉庫における保管や情報処理以外の役務提供

という1つ目の類型に当たらない委託業務を依頼する場合には、

資本金5千万円超の会社が業務委託をする場合には、資本金5千万円以下の会社や個人事業主が下請事業者に該当する

資本金が1千万円超の会社が業務委託をする場合には、資本金1千万円以下の会社や個人事業主が下請事業者に該当する

とされています。

下請法の主な規制

では、上で説明した資本金の関係と取引内容の関係で、下請法が適用される場合にどのような規制が課されるのでしょうか。

下請法上の義務と禁止事項を説明していきます。

まず、下請法の主な義務として

①発注書面の交付義務

②支払期日を役務提供の日から60日以内にする義務

③ ②の支払い期日に遅れた場合、遅延損害金を14.6%払わないといけない

というものがあります。

①の発注書面については、下請法第3条に基づく書面であるため、3条書面と呼ばれることもあります。

この発注書面については、

・発注者と受注者の名称

・発注日

・委託内容

・納品日

・納品場所

・検査完了日

・下請代金の金額

・下請代金の支払期日

などを記載しなければならないものとされています。

②の支払期日について、役務提供の日から60日以内としなければなりませんが、よく見落としがちなものとして、

支払期日を月末締め、翌々月払いとしておくと、

例えば3月1日に納品されたものについて、3月末日に締めて、3月の翌々月の5月31日に代金を支払うことになります。そうすると納品の日から約90日後に支払うこととなりますので、下請法上違法な行為ということになってしまいます。

また③の遅延損害金についても、契約書の中で遅延損害金を民法所定の3%と定めていたりすることもありますので、この場合も厳密には下請法違反の契約書ということになりかねないため、下請法に配慮した契約書では、遅延損害金は3%とする、の後に、括弧書きなどで、「ただし、受託者が下請法上の下請事業者にあたる場合には遅延損害金を14.6%とする。」という条項が入っている場合もあります。

下請法の禁止行為の概略

次に下請法上の禁止行為ですが、

代金の減額や買いたたきの禁止

正当な理由のない受容の拒否

割引困難な手形の交付

自社製品の購入や利用の強制などが禁止されています。

主なものについては後で別途説明いたします。

下請法のよくある誤解

そして下請法の注意点としてよくある誤解も記載しておきます。

それは、仮に下請事業者が合意をしていたとしても、違法になることがあるということです。なぜ合意があってもダメなのかというと、下請法はもともと力関係の差が大きい親事業者と下請事業者の関係性に注目して下請事業者を守ろうという発想の法律です。

ですので、親事業者の言いなりになって合意を押し付けられる可能性があるということを考慮して、合意があってもだめな場合があるということになっています。

例えば、振込手数料の負担やボリュームディスカウント、いわゆるリベートのようなものについては、事前の合意があれば可能となっていますが、事後的には合意があってもできません。また支払期日を60日よりも遅くする定めは事前の合意があってもできません。

そして、こういった下請法の義務に反すると違反の事実を公表される恐れもありますので、マニュアル等を作成して担当部署に周知するということが必要となります。

下請法の適用関係の詳しい説明

では改めて、下請法の細かい部分を説明していきます。

まず、取引の内容と資本金の関係、この2つで下請法が適用されるかが決まるということを説明しました。

これに関するチェックポイントを1つずつ見ていきます。

先ほど説明した内容の繰り返しですが、

①物品の製造

②物品の修理

③プログラムの作成、

④運送物品の倉庫保管

については、資本金が3億円超の会社の場合、ここで「超」という言い方をしていますが、これは3億円を超える場合という意味です。

ですので、資本金が3億円ぴったりの場合には資本金が1千万円超3億円以下の会社として、資本金が1千万円以下の会社と個人事業主が下請事業者に該当することになります。

一方で、3億円を超える資本金の会社の場合、すなわち、資本金が3億1円以上の場合には、資本金が3億円以下の会社や個人事業主が下請事業者にあたることになります。

繰り返しになりますが、下請法は取引の内容と委託者と受託者の資本金の関係、この2つが下請法の対象となるかどうかのポイントです。ですので、仮に業務を委託する場合には、自社の資本金に応じて受託先が下請事業者に該当するかどうか資本金の金額をよく確認しておく必要があります。

あと、これは法律には規定がないのですが、親子会社の取引について、公正取引委員会は親会社が議決権の50%超を所有する子会社などの場合は運用上問題にしないという方針を明らかにしていますので、この点も覚えておくといいです。

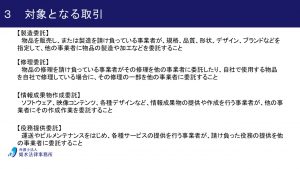

もう1つの類型は、上であげた取引に当たらない場合というもので、例えば、放送番組や広告の制作、商品デザイン、製品の取扱説明書、設計図面等の作成といったプログラム作成以外の情報成果物の作成や

ビルや機械のメンテナンス、コールセンター業務等の顧客サービス代行といった運送・物品の倉庫保管、情報処理以外の役務提供、こういった取引については、資本金の基準が変わるということになっています。

具体的には資本金が5千万円超の会社の場合には、資本金が5千万円以下の会社や個人事業主が、

資本金が1千万円超の会社の場合には、資本金が1千万円以下の会社や個人事業主が下請事業者にあたることになっています。

上のページを見ていただくと、対象となる取引にどのようなものがあるかということのイメージがつきやすいと思います。よく誤解が生じやすいものとして、OEM生産のようなものについても自社のロゴマークをつけるという点が業務委託に当たりますので、単なる売買契約とは異なり、下請法対象ということになります。そういったことに気をつけながら、挙げている取引例を参考にしていただきたいと思います。

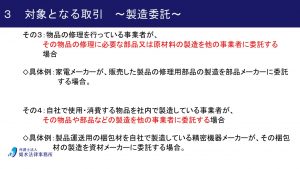

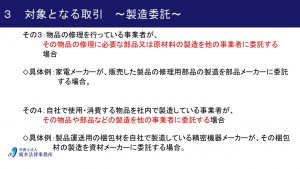

製造委託について

次のページは製造委託についての説明で、こういったものが製造委託にあたるという例を4つほど挙げています。

1つ目が物品の販売を行っている事業者が、その物品や部品などの製造を他の事業者に委託する場合というもので、具体的には、

自動車メーカーが自動車の部品の製造を部品メーカーに委託する場合などがあります。

2つ目が、物品の製造を請け負っている事業者が、その物品や部品などの製造を他の事業者に委託する場合というもので、具体的には、

精密機器メーカーが、受注生産する精密機械に用いる部品の製造を部品メーカーに委託する場合などがあります。

3つ目が、物品の修理を行っている事業者がその物品の修理に必要な部品又は原材料の製造を他の事業者に委託する場合というもので、具体的には、

家電メーカーが、販売した製品の修理用部品の製造を部品メーカーに委託する場合などがあります。

最後の4つ目が、自社で使用・消費する物品を社内で製造している事業者が、その物品や部品などの製造を他の事業者に委託する場合で、具体的には、

製品運送用の梱包材を自社で製造している精密機器メーカーが、その梱包材の製造を資材メーカーに委託する場合などがあります。

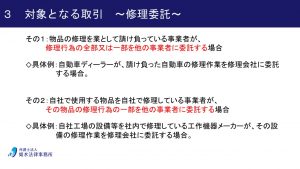

修理委託について

次のページに来まして、修理委託については、修理を事業として行っている者が下請事業者に修理を委託する場合だけではなく、自社の物品について通常は自社で修理を行っているけれど、その一部について下請事業者に修理を委託する場合も、下請法対象になるという点が注意点です。

どういったものがあたるかというと、まず1つ目の修理を業として行っているというのは、たとえば、自動車のディーラーが自動車の所有者から依頼された修理を板金業者に委託したり、冷蔵庫の購入者が家電量販店に修理を頼んで、家電量販店が地域の電気屋さんに委託する、という場合があります。

一方で、2つ目の自社で使用している物品の修理というのは、たとえば、精密機器メーカーが、測定の機械を通常はメンテナンスの専門部署が行っているけれど、その一部を他の業者に委託する場合などがあります。

情報成果物の作成について

情報成果物については、まずプログラムがどういったものなのかという事を意識した上で、プログラムの場合とそれ以外の委託の場合のそれぞれで資本金の関係が異なっていましたので、その関係を押さえておきましょう。

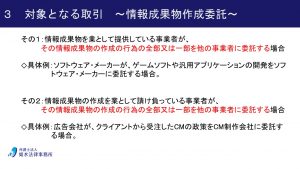

その上で、情報成果物作成委託にどのようなものがあるかですが、

まず、1つ目は情報成果物を業として提供している事業者が、その情報成果物の作成の行為の全部又は一部を他の事業者に委託する場合というもので、

具体的には、

ソフトウェアメーカーがゲームソフトやアプリケーションソフトの開発をソフトウェアメーカーに委託する場合などがあります。

2つ目が、情報成果物の作成を業として請け負っている事業者が、その情報成果物の作成の行為の全部又は一部を他の事業者に委託する場合というもので、

具体的には、

広告会社が、クライアントから受注したCMの制作をCM制作会社に委託する場合などがあります。

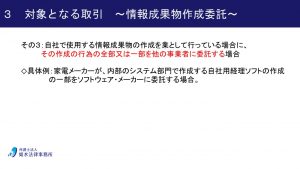

最後3つ目が、自社で使用する情報成果物の作成を業として行っている場合に、その作成の行為の全部又は一部を他の事業者に委託する場合というもので、

具体的には、

家電メーカーが内部のシステム部門で作成する自社用経理ソフトの作成の一部をソフトウェアメーカーに委託する場合などがあります。

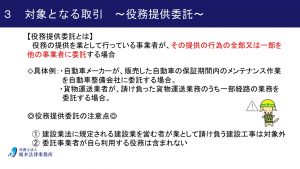

役務提供について

役務提供についてはイメージしやすいと思いますが、

具体例とすると、

自動車メーカーが、販売した自動車の保証期間内のメンテナンス作業を自動車整備会社に委託する場合などがあります。

役務提供について1つ注意点としては建設業に関する下請けは、下請法の対象ではなく、建設業法が適用されることがあります。

また、自社が事業として行っている行為を下請事業者に委託する場合ではなく、自社のために行っている業務を委託する場合には下請法の対象にはなりません。

例えば、運送業務を行っている会社が配送の委託を受けた場合で、梱包については、お客様から依頼されていないが、配送を行うためには梱包を行うことが必要であるため、これを梱包する事業者に依頼する場合などは、下請法の対象にならないこととなります。

下請法の禁止事項

次からは下請法が適用される場合にどういったことが禁止されるのかについて話していきたいと思います。

書いたたき

まず最初に買いたたきについてお話しします。

買いたたきとは、下請代金の額を決定する際に、通常支払われる対価と比べて著しく低い金額を不当に定めることを指します。

事前に不当に低い対価を定めるという点が後で説明する減額と異なり、減額はあらかじめ定められた金額から対価を減額させようとすることを指します。

どちらも下請法上の禁止行為ですが、買いたたきと減額ではその定義が違いますので、両者を比較しながら覚えておいてください。

まず、通常支払われる対価とは何かということですが、

① 同じような取引の給付の内容(又は役務の提供)について、その下請事業者の属する取引地域において一般に支払われる対価(通常の対価)

② 通常の対価の把握が困難な場合は、例えば、その給付が従前の給付と同種又は類似のものである場合には、従前の給付に係る単価で計算された対価を通常支払われる対価として取り扱うもの

とされています。

そして、この通常支払われる対価より著しく低いかどうかについては、

① 著しく低いかどうかという価格水準

② 不当に定めていないかどうかという下請代金の額の決定方法や対価が差別的であるかどうか

等の決定内容で当不当を総合的に判断されます。

買いたたきに当たるかどうかは、「著しく低い」金額を定めるかどうかという曖昧な概念が使用されていますので、判断が難しいのですが、下請代金の決定の際に下請事業者と十分な協議をしたかというプロセス面の話も検討事項の1つになっていますので、その点も意識しておいてください。

減額について

次に減額についてですが、これはあらかじめ代金を定めていたにもかかわらず、この代金を減額するよう求めることを指します。ここに7つほど例を挙げていますが、キャンペーン目的で代金を変えないけど納品数を増加させて実質的に値下げをさせたり、単価を改定したけど、改定前に発注されたものについても遡及して適用させたり、振り込み代金を合意なく負担させたり、消費税を払わない等の行為が減額に当たります。

① 単価の引下げ要求に応じない下請事業者に対して、あらかじめ定められた下請代金から一定の割合又は一定額を減額すること

② 「製品を安価で受注した」又は「販売拡大のために協力してほしい」などの理由で、あらかじめ定められた下請代金から一定の割合又は一定額を減額すること

③ 販売拡大と新規販売ルートの獲得を目的としたキャンペーンの実施に際し、下請業者に対して、下請代金の総額はそのままにして、現品を添付させて納入数量を増加させることにより、下請代金を減額すること

④ 下請事業者との間に単価の引下げについて合意が成立し単価改定されたが、その合意前に既に発注されているものにまで新単価を遡及して適用すること

⑤ 手形払を下請事業者の希望により一時的に現金払にした場合に、その事務手数料として、下請代金の額から自社の短期調達金利相当額を超える額を減ずること

⑥ 下請事業者と合意することなく、下請代金を銀行口座へ振り込む際の手数料を下請事業者に負担させ、下請代金の額から差し引くこと

⑦ 消費税・地方消費税額相当分を支払わないこと

下請代金の遅延防止について

次に下請代金の支払い遅延についてですが、これは物品等を受け取った日から60日以内に代金を支払わなければいけないとなっています。この60日というのは、実務的には2ヶ月を指すとしていますので、31日の月が2ヶ月続いたとしても、例えば7月1日に納品されたものを、8月31日支払ったという場合であっても、7月と8月と31日ずつあって、61日後に支払ったとして支払い遅延に当たるということはないとされています。

ですので、当月末締め翌月末払い、とすると2か月以内で支払えて60日以内の期日を守れる、ということになります。

その他の禁止行為

その他の禁止行為としては、正当な理由がないのに、納品した商品を受領しないもしくは不当に返品するといったものや購入する必要がないのに、自社が指定する商品やサービスを購入させる。また、物品を製造する際に原材料等を親事業者が指定して、親事業者から購入させている場合に、その原材料の対価の支払い期日を下請事業者への対価の支払い期日より早く設定して下請事業者の利益を害する、資金繰りを悪くさせるような行為についても禁止されています。

他にも割引困難な手形を交付したり、不当な経済上の利益を要請したりといったことも禁止されています。

以上の通り下請法について説明をしてきましたが、まず下請法が適用される取引行為を行っているのかどうか、そして親事業者と下請事業者の資本金の関係がどのようになってるこの辺を確認した上で、実際にどのようなことが気にされるのか、どのような書類を出さないといけないのかこのような点に、注意してようにしてください。

私どもの法律事務所では、このコラムで記載した内容を動画にまとめ、顧問先企業の研修用に配布しているほか、下請法で定められた事項を記載した発注書面等の雛形についてもお渡しして、下請法違反とならないよう、サポートを心がけております。

福岡で顧問弁護士を探している、企業法務について相談できる弁護士を探しているという方はこちらもご覧いただけますと幸いです。

※本コラムは2023年9月実施の法律事務所のミニセミナーの内容をもとに作成しております。

秘密保持契約書(NDA)の締結のタイミング

「まずはNDAを結んでから進めましょう。」

大手企業からこのような話を受けた時どうしますか。

え、NDAって何?具体的な話をしていないのに、もう契約を締結するの?

NDAを締結するときの注意点は?

色々悩みはつきないですね。

売買などの取引をする場合や資本提携、共同研究など、何らかの関係性を持つ(契約を結ぶ)かどうか具体的に検討をするときに、事前に相手に自社が有する秘密情報を開示することがあります。この場合に、相手に秘密情報を厳格に取り扱ってもらうために締結するのが秘密保持契約です。

秘密保持契約書のことをNDAという言い方をすることもありますが、これは、No Disclosure Agreementの略です。こちらの方がスマートな言い方なので、スタートアップ企業の方は、NDAという言い方をする方が多いように感じます。

まず、秘密保持契約書を締結するタイミングですが、上に書いたように相手方と具体的な関係性を持つ前の検討段階に提供する秘密情報を守ることを目的に締結するので、取引を検討してもらう段階、秘密情報を提供する前の段階に締結をする、というのが一般的です。

大きな企業と取引や実証実験、資本提携などの話が具体化してくると、大企業側から秘密保持契約書の締結を求められて、このまま締結していいのかどうか悩まれる方も多くいらっしゃるように思います。

秘密保持契約書(NDA)のチェックの前提

「こちらから情報を出す方ですか。それとも、こちらが受け取る情報もありますか。」

秘密保持契約書を確認する際に、私がまず確認する事項です。

秘密保持契約書を確認する上で最初に確認しなければならないのは、自社が情報を提供する立場にあるのか、情報を受領する立場にあるのか、それとも、情報の提供も受領もどちらもするのか、という点です。

一般的にスタートアップ企業が、自社の商品やサービスを大企業に提案して、サービスの導入や販売代理などを検討してもらう場面においては、情報を開示する立場になることが多いと思います。一方で、大企業が検討している個別のプロジェクトに対して、自社のサービスを組み込んでもらうというような場合には、大企業が検討しているプロジェクトの内容について情報の開示を受ける一方で、自社のサービス内容については情報の開示を行うことになり、双務的な開示ということになります。

私が利用しているAIによる契約書のリーガルチェックシステムであるLegal Forceでは、契約書のひな型など書式が1000種類以上用意されていますが、秘密保持契約書だけでも多数のひな型が用意されています。M&Aの検討や業務提携の検討など、目的に即したひな型もありますし、今説明したように、情報の開示者が一方のみなのか(一方開示型)、双方ともが情報の開示者となるのか(双方開示型)に即したひな型が用意されています。一方開示型の秘密保持契約書については、情報の開示側有利、受領者側有利のひな型まで準備されており、秘密保持契約書だけ見ても、契約上の立場や場面に即した契約書を意識しなければならないということが分かります。

また、契約締結時に意識してほしいことは、提示された秘密保持契約書が双方とも情報の開示者となる双方開示型の契約書であったとしても、実際には、自社のみが情報の開示を行う場合には、情報の開示側として契約書を確認する必要がありますので、自社の立場を守るためにどのようなことに留意すべきか、以下に説明していきます。

Legal Forceの活用については、こちらもご覧ください。

秘密情報とは何か

「そもそも秘密ってなんですか。」

さて、秘密保持契約書に定める「秘密」とは何でしょうか。秘密保持契約書を見ていると大きく、2つの秘密の定義の類型があります。1つ目は、開示されたものは全て秘密情報とする考え方です。もう1つは、開示された情報のうち、秘密であることを明示したものに限定する考え方です。

以下に定義例記載してみます。

(広い秘密情報の定義)

本契約において秘密情報とは、媒体及び手段のいかんを問わず、情報開示者が情報受領者に開示又は提供する技術、営業、人事、財務、組織その他の事項に関する一切の情報を意味する。

(限定した秘密情報の定義)

本契約において秘密情報とは、書面、電磁的記録媒体、その他の媒体に化体して情報を開示する場合には、「秘密」「秘」「Confidential」等の表示を付すことによって秘密情報である旨を明示した情報を、口頭で情報を開示した場合には、情報開示者が開示の際に情報受領者に対して、当該情報が秘密である旨を口頭で明示し、かつ当該開示を行った日から10日以内に秘密情報の内容及び秘密情報である旨を明示した書面にて通知した情報を、いう。

情報を受領した者が守るべき秘密とは何か、当事者間での認識の相違が生じないよう、秘密情報の範囲を明確に定める必要があります。

では、上の2つの秘密情報の定義のうち、どちらの定義を選ぶのが良いのでしょうか。この判断にあたっては、自社が秘密情報を開示する立場なのか、それとも秘密情報を受領する立場なのか、を意識する必要があります。

情報を開示する者としては、自社の秘密情報を広く保護の対象とするためには、情報受領者に開示した全ての情報を秘密情報とする方が有利です。そのため、秘密情報の定義としては、前者の定義が好ましいこととなります。

逆に、情報を受領する者としては、自社に課される守秘義務の範囲をなるべく限定したいので、秘密情報の範囲を限定した後者の定義の方が有利です。後者の定義の場合、情報の受領者は、『 秘密 』や『 Confidential』 などの秘密であることが示されている情報に限って守秘義務を負えば足り、秘密情報として保護する必要のない情報に関してまで守秘義務を負うことを防ぐことができます。

また、口頭によって開示された情報については、媒体がないため、『 秘密 』や『Confidential』などと表示をすることができないため、受領者がどのような情報に関して守秘義務を負うのかが明らかではありません。そのため、情報受領者にとっては、守秘義務を負う範囲を明確にするためにも、「情報開示者が、開示後、書面にて秘密情報である旨を明示した情報」と明確化しておくことで、どのような情報について守秘義務を負うのかが明らかとなります。

秘密情報の複製

「受け取った資料はコピーをとってもいいんですか。」

(秘密情報の複製等を禁止する条項例)

情報の受領者は、秘密情報を複写、複製、改変等してはならない。

(秘密情報の複製を承諾制とする条項例)

情報の受領者は、事前に情報の開示者の書面による承諾を得た上で、秘密情報の開示目的のために必要な範囲においてのみ秘密情報を複製することができる。

(秘密情報の複製を認める条項例)

情報の受領者は、必要な範囲において秘密情報を複製することができる。

文書や電磁的記録媒体などで受領した情報については、コピー(複製)を行えるかどうかという点も問題になります。秘密情報の複製について特に定めがない場合には、情報の受領者は、秘密保持契約上の他の義務に反しない限り、自由に秘密情報を複製することができるというのが原則です。

しかし、情報の開示者からすると、情報の受領者が自由に秘密情報を複製できることになると、情報の受領者が秘密情報を漏洩させるリスクが高まるため、複製を制限しておきたいと考えるでしょう。そのため、情報の開示者の立場からすると、1番目の複製等を禁止する条項案のように、「秘密情報を複製等してはならない」と定めるか、もしくは、2番目の複製等を承諾制とする条項案のように「複製等をするときは開示者の同意を得なければならない」と定めておくとよいでしょう。

一方、情報の受領者の立場からすると、社内での検討や外部の者に共有する必要があるなどの理由により秘密情報の複製を予定しているときは、3番目の複製等を認める条項案のように、「開示目的のために必要な範囲において秘密情報を複製等できる」と定めておくとよいでしょう。

第三者への開示

(第三者への開示)

情報の受領者は、秘密情報の開示目的のために必要な範囲内において、親会社、子会社、兄弟会社、その他関連会社、自己及び関連会社の役員及び従業員、業務委託先並びに自己及び関連会社が依頼する弁護士、公認会計士、税理士、その他のアドバイザー(総称して以下

「役職員等」という。)に対して、秘密情報を開示できる。

秘密情報の受領者は、守秘義務を負うため、基本的には契約当事者以外の第三者に秘密情報を開示することはできません。しかし、受領者は、秘密情報の開示目的の達成のために、第三者に秘密情報を開示する必要がある場合があります。第三者とは、具体的には、関連会社、業務委託先、弁護士などのアドバイザー、自己及び関連会社の役員及び従業員などが考えられます。

情報の受領者としては、このような第三者に秘密情報を開示することを予定している場合は、「それらの第三者には、開示者の事前同意なく、秘密情報を開示できる」と定める必要があります。一方、情報の開示者の立場からすると、関係者とはいえ、第三者に開示されると情報が漏洩する可能性が高まるので、第三者への開示については限定的、もしくは、禁止してほしいと考えるでしょう。

秘密情報の返還・破棄義務

「受け取った情報は検討した後はどうすればいいんでしょうか。」

(情報の開示者に有利な条項案)

1.情報の受領者は、本契約終了後又は情報の開示者からの請求があった場合は、開示、提供された秘密情報について、原本及び複製物を返還又は廃棄等必要な措置を講じなければならない。

2. 情報の受領者は、情報の開示者が請求した場合には、速やかに前項に基づく廃棄等がなされたことを証明する書面を情報の開示者に対して提出しなければならない。

(中立的な条項案)

情報の受領者は、本契約が終了したときは、情報の受領者は保持する秘密情報を速やかに返還又は破棄する。

情報の開示者の立場からすると、秘密情報が情報の受領者から漏えいすることを防ぐために、受領者に対して、一定の場合に、秘密情報を返還または破棄することを義務づけたいと考えるのが通常だと思います。1番目の情報の開示者に有利な条項案のように、「情報の受領者は、開示者から請求があったときは、秘密情報を返還・破棄しなければならない」と定めると、情報の開示者は、必要な場合にはいつでも秘密情報の返還・破棄を求めることができます。また、秘密情報を複製することを認めている場合には、複製物も返還や破棄の対象とする必要もあります。

一方、受領者としては、情報の開示者から要請があった場合にはいつでも秘密情報を返還しなければならないとすると、情報の開示者からいつ返還を求められるかが分からず、開示目的を達成できないおそれがあります。そのため、このような規定は削除するか、削除が難しい場合は、本契約が終了したときなどに限定して秘密情報の返還・破棄義務を定めるとよいです。

秘密情報を返還・破棄したことの証明書の発行義務

秘密情報の受領者は、自分の事業所などの管轄内で秘密情報を破棄することが通常であるため、開示者は、本当に秘密情報が破棄されたかどうかを確認することができません。

そこで、開示者としては、秘密情報の管理を徹底するために、「受領者は、開示者が要請した場合には、秘密情報を破棄したことの証明書を発行しなければならない」と定めると有益です。

福岡で顧問弁護士を探している、企業法務について相談できる弁護士を探しているという方はこちらもご覧いただけますと幸いです。

これから定期的に契約書の読み方に関するセミナーを実施したり、コラムの投稿を行いますが、契約書全体に共通する基本的な読み方について少し記載をしてみたいと思います。

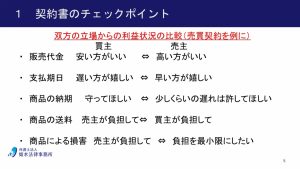

契約書のチェックポイント

まず契約書の一般的なチェックポイントですが、以下の3つを意識してください。

1つ目に、自分たちの立場がどのようなものであるか、例えば売買契約書であれば、買主側なのか、それとも売主側なのか、これを意識する必要があります。

そして2つ目に、自分たちの立場に合わせて考えた時に、契約書が有利なのか不利なのか、判断する必要があります。

しかし、契約書が1つあるだけではなかなかそれが有利なのか、不利なのか、わからないことも多いと思います。

そこで契約書を読む上で比較となる雛形があると、そのひな型との違いを意識しながら、自分たちにとって有利なのか不利なのかということが検討しやすくなります。

その意味でも普段から自分たちの会社で使う雛形を整備しておくというのは非常に重要なことです

少し我々の事務所の宣伝にはなってしまいますが、我々の事務所ではリーガルフォースという契約書のAI審査プラットフォームを導入しているのですが、このプラットフォーム上では、全部で1000以上の契約書類等の雛形が準備されていて、このような雛形を利用することで、

契約業務を円滑に進めることができます。

→Legal Forceの活用についてはこちらをご参照ください

3つ目に契約書というものは相手方との関係に左右されるものであることを意識しておかなければなりません。そのためどんなにこちらに有利な契約書にしたいと思ったとしても、相手が納得しなければ締結できません。特に相手方の方が力関係が強い場合には、こちらが望むような契約が締結できないこともあります。そのため、自分たちの立場から見てどこの条項は譲歩することができて、どこの条項が譲歩することができないのか検討する必要があります。

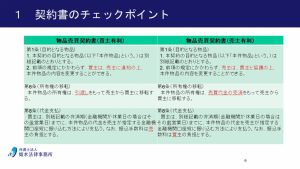

売買契約書を例にした契約書のチェックイメージ

それでは実際に自分たちの立場から見て、契約書の条項がどのようになると良いのかイメージを見てみたいと思います。今回はわかりやすいように売買契約を例にとって説明いたします。

例えば、売買契約の場合、チェックする項目はいくつかありますが、わかりやすいものを挙げると、例えば支払期日がいつなのか、という点を見ても、買主の立場からすると、なるべく支払い期日が遅い方が資金繰りの関係では良いのですが、

逆に売主の立場からすると、自身の仕入先や原材料の調達先に代金を払うことなどを考えると、資金繰りの関係からなるべく早く代金を回収したいということになります。

また、細かいところですが、商品の送料もお互い相手方に負担してほしいと思うでしょうから、買主の立場からすると売主負担で、売主の立場からすると買主負担で、という思いが生じます。

他にもいくつか項目を挙げていますが、このように買主と売主という立場で比較してみることで、それぞれが有利になる内容の違いから、同じ条項に関して違う要望が出てくるということがわかるのではないでしょうか。

実際の条項例で立場の違いを見てみる

こうした違いというものを実際の条項で確認してみたいと思います。内容は少し変えておりますが、些細なところですが、第8条の代金支払いのところで、振り込み手数料をどちらが負担するかというところで、赤文字になってるかと思います。

この赤文字は右と左で内容が違うところを色付けしているのですが、実際に契約書をチェックする時も、自社の雛形とチェックする雛形と比較するイメージでチェックを行うと、自社に有利なのか、不利なのかというイメージを持ちやすくなります。

もちろん実際には契約書チェックの時にいちいち照合しているわけではありませんが、頭の中で、一般的な条項はどのようなものだろうとイメージしながら、我々はチェックしております。

比較の視点を持っていただくために条文を見ていただくと、第1条のところで、目的物を変える際に、左の買主有利の規定だと「買主は、売主に通知の上」と通知すれば一方的に変更できる内容となっています。

一方、売主の方は「売主は、買主と協議の上、」となっていて、協議をしないといけない、という条項になっています。

実はこの条項はあえて若干不明確な内容にしてみました。

この条項を読んだときに「協議」をした後、合意をする必要があるかどうか、読み解けますでしょうか。

このように、契約書チェックを行う際は、有利不利を考えるということもありますが、不明確なものを明確にする、という作業も生じます。

今回は、契約書をチェックする際の3つのポイントと具体的なイメージを見てもらいました。

これから定期的に様々な契約についてコラムを書いていきますし、契約書に関する無料ミニセミナーも行っていますので、如水法律事務所のHPを時々ご覧になっていただけますと幸いです。

2023年9月から2024年7月までのスケジュールはこちらをご確認ください。

福岡で顧問弁護士を探している、企業法務について相談できる弁護士を探しているという方はこちらもご覧いただけますと幸いです。