令和8年1月1日から施行される「中小受託法」(改正下請法)の主な改正点と、それに伴う実務対応のステップについて説明いたします。

主な改正ポイントとして、以下の6点について説明します。

- 「下請」等の用語の見直し

- 下請法の適用基準の追加(従業員数基準の導入)

- 一方的代金決定の禁止規定の追加(価格協議の義務化)

- 下請代金等の支払条件の見直し(手形払いの原則禁止)

- 物流分野における下請法の適用対象取引の拡大

- その他(細かな変更点)

①「下請」等の用語の見直し

まず法律の名称自体が変わる点が大きな特徴です。これまで「下請法」と略されてきた「下請代金支払遅延等防止法」は、「製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律」という名称に改められます。通称としては「中小受託法」と呼ばれます。

名称変更の背景には、「下請」という用語が発注者と受注者が対等な関係ではないという語感を与えるという指摘があり、用語の見直しも行われることになりました。

具体的には、これまで使用されてきた用語も以下のように変更されます。

- 「親事業者」は 「委託事業者」 に

- 「下請事業者」は 「中小受託事業者」 に

- 「下請代金」は 「製造委託等代金」 に

企業としては、契約書や社内規定などで使用している用語を、この新しい用語に合わせて見直すことが推奨されます。

② 適用基準の追加

適用基準の追加は、「下請法逃れ」と呼ばれる、法の適用を意図的に免れる行為に対応するために行われました。

これまでの下請法では、適用対象となる取引の範囲は、事業者の資本金の額と取引内容の2つの要件で定められていました。しかし、会社法における資本金制度の柔軟化や減資手続きの緩和が進んだ結果、事業規模が大きな事業者であっても、少額の資本金で会社が設立されたり、減資によって法の適用対象から外れたりする事例が指摘されていました。

この問題を解決するため、中小受託法では、従来の資本金基準に加えて、常時使用する従業員数を新たな適用基準として追加しました。

具体的な基準は以下の通りです。

- 物品の製造・修理委託および政令で定める情報成果物・役務提供委託を行う場合:

◦委託事業者(旧親事業者)が「常時使用する従業員数が300人超」 で

◦中小受託事業者(旧下請事業者)が「常時使用する従業員数が300人以下」 の場合

- 上記以外の情報成果物作成・役務提供委託を行う場合:

◦委託事業者(旧親事業者)が「常時使用する従業員数が100人超」 で

◦中小受託事業者(旧下請事業者)が「常時使用する従業員数が100人以下」 の場合

この従業員数基準の追加により、これまで下請法の適用対象外だった事業者との取引が、新たに適用対象となるケースが大幅に増加すると予測されています。企業としては、自社の取引先について、新たに中小受託事業者に該当する企業がないか、従業員数を確認し、対象取引を洗い出す作業が急務となります。

③ 一方的代金決定の禁止、価格協議の義務化

一方的代金決定の禁止は、近年の物価高騰やコスト上昇、特に労務費、原材料価格、エネルギーコストなどの上昇局面で、価格転嫁が適切に行われない問題に対応するために新設されました。

現行の下請法にも「買いたたき」を禁止する規定はありますが、これは「通常支払われる対価に比し著しく低い下請代金の額を不当に定めること」を禁止するものでした。しかし、単価等の見直しをせずに下請代金を据え置く行為は、それだけでは直ちに代金が引き下げられる場合にあたらないこともあり、買いたたきの要件に該当しない場合もありました。これが下請事業者の経営を圧迫しているという指摘がありました。

そこで、中小受託法では、委託事業者(旧親事業者)と中小受託事業者(旧下請事業者)との間で実行的な価格交渉がなされることを確保するという観点から、新たな禁止規定を追加しました。

具体的には、中小受託事業者の給付に係る費用の変動が生じた場合などに、中小受託事業者から価格協議の求めがあったにもかかわらず、委託事業者が以下の行為を行うことを禁止します。

- 協議に応じないこと

- 協議において中小受託事業者が求めた事項について必要な説明や情報を提供しないこと

- 一方的に製造委託等代金の額を決定すること

これらの行為によって中小受託事業者の利益を不当に害することが禁止されます。つまり、これまでは価格が「著しく低い」場合に問題とされていましたが、今後は価格決定プロセスにおける不当な行為も規制されることになります。

委託事業者には、価格協議の要請があった際には適切に応じ、必要な説明や情報を提供し、一方的な決定を避ける義務が生じます。これを怠ると、公正取引委員会から是正勧告を受け、企業名などが公表される可能性があります。

④ 支払条件の見直し

支払条件の見直しは、中小受託事業者の資金繰りを改善し、より確実な代金受領を目的としています。

これまで下請法の下では、手形やファクタリング、電子記録債権などを用いた支払いが認められていました。

しかし、政府は令和3年の閣議決定で約束手形の利用廃止を目標に掲げています。加えて、電子記録債権や一括決済方式による支払いでは、下請代金の全額を現金で受領するまでに、給付受領日から起算して60日を超える期間を要することが多いという問題点が指摘されていました。現行法では、支払期日は受領日から60日以内と規定されていますが、手形決済の場合、手形交付から現金化までにさらに時間がかかることが課題でした。

中小受託法では、これらの問題に対応するため、以下の変更が行われます。

- 支払手段として手形払いは認めないこととされました。

- 金銭以外の支払手段(電子記録債権、ファクタリング等)についても、支払期日までに製造委託等代金(旧下請

代金)の満額の現金と引き換えることが困難であるものは認めないこととされました。

これにより、委託事業者は、手形払いを廃止し、現金またはそれに準ずる、支払期日までに確実に現金化できる支払方法に切り替える準備が急務となります。

⑤ 物流分野への適用拡大

物流分野への適用拡大は、運送業務における取引の適正化を図ることを目的としています。

平成15年の下請法改正で、役務提供委託が対象取引に追加され、元請運送事業者と下請運送事業者の間の取引は下請法の対象となりました。しかし、発荷主(荷物の所有者や発注者)から運送事業者への運送業務の委託は、これまで下請法の適用対象外とされていました。これらの取引は独占禁止法に基づく「物流特殊指定」によって規制されてはいましたが、買いたたきや、契約にない荷役の無償強制、長時間の荷待ちといった問題が依然として高止まりしており、運送事業者が不利益を被るケースが多数指摘されていました。

これらの課題に対応するため、中小受託法では、「特定運送委託」を新たに下請法の適用対象取引とすることとされました。

「特定運送委託」とは、事業者が、業として行う販売、製造若しくは修理の目的物たる物品、または情報成果物が記載等された物品の販売等をした場合に、取引の相手方に対する運送の行為の全部または一部を他の事業者に委託する行為を指します。

⑥ その他改正点

上記の主要な改正点の他にも、いくつか重要な変更があります。

- 「製造委託」の対象物の追加: これまで対象物に含まれていなかった木型、治具等も、「製造委託」の対象物に 追加されることになりました。

- 減額された代金分の支払についても遅延利息の対象となること: 製造委託等代金が減額された場合、その減額された代金分の支払いについても、中小受託事業者の給付を受領した日から起算して60日を経過した日から支払をする日 までの期間について、遅延利息の対象とされます。

- 電磁的方法による書面交付の容認: 現行の下請法第3条に基づき交付が義務付けられている書面について、中小受託事業者(旧下請事業者)の承諾なくして電磁的方法により提供できるように変更されます。

- 是正済み違反に対する再発防止勧告: 委託事業者(旧親事業者)が中小受託法第5条に規定する禁止規定に違反した場合、たとえその違反行為が既に是正されていたとしても、公正取引委員会が再発防止策を勧告できるように規定が新設されました。

まとめ

これらの改正を踏まえて、企業、特に「委託事業者」が実務で気を付けるべきポイントと、契約書作成で気を付けるべきポイントをまとめとしてお話しします。

まず、取引で気を付けるべきポイントとしては、以下の点が重要です。

- 対象となる取引先の洗い出し

◦ 従業員数基準が加わったことで、これまで下請法の対象外だった取引先が新たに中小受託事業者となる可能性があります。

◦ また、特定運送委託の追加により、運送業者との取引も新たに法の対象となる可能性があるので、こちらも見直しが必要です。

- 支払手段の現状調査と改善

◦ 手形払いが原則禁止となるため手形を利用している場合は現金または振込での支払いに切り替える準備が急務です。

◦ 電子記録債権やファクタリングを使用する場合も、支払期日までに満額を現金化できるかを確認し、困難な場合は使用を停止する必要があります。

- 振込手数料負担の廃止

- 価格協議の社内フロー整備と記録管理

◦ 価格協議が義務化されたため、中小受託事業者からの価格改定の求めに対し、適切に協議に応じ、必要な説明・情報を提供できる社内フローを整備する必要があります。

- 社内規定・マニュアルの作成と周知

◦ 改正法に対応した社内マニュアルを作成し、新たな義務、禁止行為、罰則、リスクについて全従業員に周知徹底する必要があります。研修や定期的なフォローアップを通じて、社員の理解を深めることが推奨されます。

- 支払サイト変更に伴う資金調達の検討

◦ 手形支払いから現金払いに切り替える企業は、急な資金繰りに支障をきたす可能性があります。また、60日の支払期限厳守が求められるため、運転資金が圧迫されることも考えられます。

次に、契約書作成で気を付けるべきポイントです。

- 用語のアップデート

◦ 契約書、見積書、発注書などの書面において、「下請法」「親事業者」「下請事業者」「下請代金」といった旧用語を、改正後の「中小受託取引適正化法」「委託事業者」「中小受託事業者」「製造委託等代金」に変更する必要 があります。

- 必要的記載事項の確認と書面交付義務の対応

◦ 改正法第4条(旧第3条)に基づく書面交付義務や、第7条(旧第5条)に基づく書類作成・保存義務に対応できるよう、既存の契約書類の記載内容が十分か精査が必要です。

◦ 中小受託事業者の承諾がなくても電磁的方法による書面提供が可能となったため、その運用準備も検討できます。

- 支払条件の見直し

◦ 契約書において、支払期日を給付の受領日から60日以内と明確に定め、手形払いを禁止する旨を記載する必要があります。現金化が困難な電子記録債権やファクタリングも使用できない点を反映させましょう。

- 価格協議に関する条項の追加

◦ 価格協議の義務化に伴い、契約書に中小受託事業者の費用変動等に応じた価格協議の求めに応じる旨や、協議のプロセスに関する条項を設けることを検討するべきです。

- 遅延利息の適用範囲の確認

◦ 減額された代金についても遅延利息の対象となる点が追加されたため、契約書における遅延利息に関する規定も、この改正に沿って適用されることを認識しておく必要があります。

福岡で顧問弁護士を探している、企業法務について相談できる弁護士を探しているという方はこちらもご覧いただけますと幸いです。

フリーランス保護法と下請法の関係について見てみると、どちらも取引の適正という目的で共通していますが、規制や保護の対象が異なりますし、対象となる取引についても、フリーランス保護法は役務提供委託について自家利用役務が適用されるなど、保護対象の取引の範囲も広範という特徴があります。

フリーランス保護法3条では、取引条件を明示する義務が定められており、下請法3条でも同様の規制があります。

下請法3条では、書面により取引条件を明示する必要があるため、この書面を3条書面と呼んでいますが、下請法の場合、書面を電磁的方法で交付する場合、下請事業者の事前承諾が必要であるのに対し、フリーランス保護法では事前の承諾は不要です(ただし、書面交付を求められたら応じる義務があります。)。

支払期日については、60日以内という期間の設定については共通点が見られますが、フリーランス保護法では、再委託の場合の例外規定として、元委託の支払期日から30日以内という制限がなされています。

また、下請法では遅延利息として年14.6%の規定があるのに対し、フリーランス保護法ではそのような規定はありません。

禁止事項も共通点は多いですが、フリーランス保護法5条の禁止事項は、1か月以上の業務委託に適用されるという違いがあります。また、フリーランス保護法では有償支給原材料等の対価の早期決済および割引困難手形の禁止の規定はありません。

なお、下請法とフリーランス保護法は別個の法律ですので、それぞれの要件に該当すると両方が適用される点は注意が必要です。

福岡で顧問弁護士を探している、企業法務について相談できる弁護士を探しているという方はこちらもご覧いただけますと幸いです。

フリーランス保護法は正式名称を「特定受託事業者に係る取引の適正化等に関する法律」といいます。

この法律の目的は大きく2つあります。

1つ目は、取引の適正化を図るため、発注事業者に対し、フリーランスに業務委託した際の取引条件の明示等を義務付け、報酬の減額や受領拒否などを禁止すること。

2つ目は、就業環境の整備を図るため、 発注事業者に対し、フリーランスの育児・介護等に対する配慮やハラスメント行為に係る相談体制の整備等を義務付けることです。

では、どういう者が保護の対象になり、どういう者が規制の対象になるのでしょうか。

まず、保護の対象は、業務を受託する事業者であって、個人の場合は従業員を使用していない者、法人の場合は代表者以外に役員もおらず、かつ従業員も使用していない法人が対象です。このように、下請法の資本金要件と異なり、要件が直ちに判断できないため、相手方に保護対象に該当するかどうかの確認が必要となります。

なお、フリーランス保護法の対象に該当するかどうかの確認は、発注時点であり、適用対象外の者が、発注後に保護対象の要件を満たしたとしてもフリーランス保護法は適用されません。

一方、規制の対象になる事業者は、 個人の場合は従業員を使用する者、法人の場合は2以上の役員がいる、もしくは従業員を使用している法人で、簡単にいうと、1人でなく、2人以上が関与して行っている事業者が規制対象です。

これを構図として見てみると

フリーランス保護法で保護される者は

☞個人であれ法人であれ、1人で事業を行う者

フリーランス保護法で規制されるものは

☞個人であれ法人であれ、2人以上で事業を行う者

と単純化することができます。

例えば、フードデリバリーサービス運営会社A社(2人以上)と出前の配達員のBさんという関係で見ると、Bさんが1人で事業を遂行しているのであれば、これはフリーランス保護法の対象となります。

フリーランス保護法の内容

フリーランス保護法の内容は、大きく以下の5つです。

①書面等での契約内容の明示

②報酬の60日以内の支払い

③募集情報の的確な表示

④ハラスメント対策

⑤解除等の予告です。

以下では、これらの内容、その他の注意点及び違反した場合について説明いたします。

①書面等での契約内容の明示

業務委託時の発注書などに給付の内容、報酬の額、支払い期日、公正取引委員会規則が定めるその他の事項を業務を発注する時点で明記しなければなりませんが、電子的方法によることもできます。

しかし、フリーランスから書面の交付を求められた場合には、遅滞なく書面で交付する必要があります。

②報酬の60日以内の支払い

業務委託報酬の支払期日は当該業務提供日から起算して60日以内において、かつ、できる限り短い期間内において定めなければならないとされています。そのため、報酬の支払い期日を、業務提供日から起算して60日以内に設定されているのか否かという点について契約書のひな形等を見直す必要があります。

例えば、月末締めの翌々月末日払いであれば、3月1日に提供した業務が5月末に支払いとなり、60日以内の支払いにはならないため、翌々月末日払いを翌月末日払いに変えるなどの対応が必要となります。また、受託した業務をフリーランスに再委託する場合は、 支払期日が30日以内となっていますので、気をつけなければなりません。

③募集情報の的確な表示

インターネット等でフリーランスを募集する際に、正確な募集条件を掲載しなければなりません。

広告などで情報を提供する際、虚偽の表示または誤解を生じさせる表示をしないことはもちろん、一度情報をあげても、それがその時期に合わせた正確かつ最新の内容を反映しているか確認が必要になる点も注意点です。

④ハラスメント対策

フリーランスに対するハラスメント対策のために必要な措置を講じなければならず、また、フリーランスがハラスメントに関する相談を行ったことを理由に不利益な取り扱いをしてもいけません。

そのため、フリーランスに対するハラスメントが禁止であるということを会社内での周知を徹底したり、フリーランスが会社の従業員からハラスメントを受けた場合の相談窓口を設定するなどの措置を講じることが必要です。

また、委託事業者が、フリーランスに対して長期間にわたって継続的な業務委託を行う場合には、妊娠・出産・育児・介護と両立しつつ業務に従事することができるよう、必要な配慮をしなければなりません。

長期間の業務委託ではない場合にも、同様の配慮をする努力義務を負います。

⑤解除等の予告

一定期間の継続業務委託関係がある者との間の契約を中途解約する場合には、30日前までに解約を予告しなければなりません。

また、委託事業者は、フリーランスから、契約解除の理由の開示を求められた場合には、遅滞なくこれを開示しなければなりません。

次に、上記の他に委託事業者の注意すべき点として、禁止されている事項を列挙して説明します。

⑴フリーランスの責めに帰すべき事由なく給付の受領を拒絶すること

⑵フリーランスの責めに帰すべき事由なく報酬を減額すること

⑶フリーランスの責めに帰すべき事由なく返品を行うこと

⑷通常相場に比べ著しく低い報酬の額を不当に定めること

⑸正当な理由がなく自己の指定するものの購入・益務の利用を強制すること

⑹自己のために金銭・役務その他の経済上の利益を提供させること

⑺フリーランスの責めに帰すべき事由なく、給付内容を 変更させ、またやり直させること

フリーランス保護法の定めに違反した場合、公正取引委員会等から違反行為について助言・指導・報告・聴取・立入検査・勧告・公表・命令がなされ、 命令違反及び検査拒否等に対しては、50万円以下の罰金が課される可能性があり、委託事業者が法人の場合には行為者と法人の両方が罰せられます。

また、このような処分がなされると、処分を受けたということで、企業の信頼に関する、いわゆるレピテーションの問題が生じることもありますので、注意が必要です。

福岡で顧問弁護士を探している、企業法務について相談できる弁護士を探しているという方はこちらもご覧いただけますと幸いです。

1 課徴金制度における返金方法の弹力化

改正前景表法10条および11条は、課徴金納付命令の通知を受けた事業者が実施予定返金措置計画の認定を受けて一般消費者への金銭による返金措置を実施した場合、返金した額を課徴金の額から減額することを定めています。

この返金措置は、課徴金制度の導入以来これまでの利用がわずか数件にとどまっています。そして、その理由として、返金を実施するために銀行口座情報を購入者から取得しなければならないことや、振込手数料が割高であることなどが指摘されていました。

そこで、改正景表法では、金銭以外の支払手段として第三者型前払式支払手段 (いわゆる電子マネー等)を利用することが認められました。

2 課徴金額の推計規定の新設

改正景表法8条4項は、事業者が課徴金の計算の基礎となるべき事実を報告しないとは、内閣府令で定める合理的な方法により売上額を推計して、課徴金の納付を命ずることができることとしました。

課徴金の額は、課徴金の対象となる不当表示をした期間(最大3 年)の売上額が計算の基礎となりますが、商品の売上データを適切に管理していない事業者については課徴金の基礎となる売上額が把握できないために課徴金を課すことができませんでした。しかし、そうすると、ずさんな管理をしていた事業者がかえって得をするという不都合が生じていたため、この推計規定が導入されました。

この「合理的な方法」とは、 課徴金対象期間のうち課徴金の計算の基礎となるべき事実を把握した期間における1日当たりの売上額に、課徴金対象期間の日数を乗ずる方法とされています (改正景表法施行規則8条の2)。

したがって、この改正によってもまったく売上額が把握できない事業者につい ては、売上額を推計することはできないこととなります。

ただし、いかに管理がずさんな事業者であっても、まったく売上額を把握できないことはまれと考えられますので、この制度の導入により、これまでは課徴金対象期間全期間分の課徴金を課すことができなかった(あるいは把握できた売上額が5,000万 円に満たないためにまったく課徴金を課すことができなかった) 事例の多くについて課徴金を課すことができるようになるものと考えられます。

これを事業者サイドから見てみると、たとえば、売上が伸びてきた直近1年分の売上だけ把握しているようなケースにおいては、その3年分を基準として課徴金が計算されると、本来支払うべき課徴金よりも高額の課徴金を課されることになります。

このような不利益を避けるためには、商品の売上額を適切に把握・管理しておく必要があります。

3 再違反事業者に対する課徴金の割増し規定の新設

基準日から遡って、10年以内に課徴金納付命令を受けたことがある事業者に対する課徴金の割合を3%から4.5%に割増しする規定が新設されました (改正景表法8条5項)。

基準日は、報告徴収等、合理的根拠の提出要求、弁明の機会の付与のいずれかが行われた日のうち最も早い日とされています(改正景表法8条6項)。

なお、事業者が過去に課徴金納付命令を受けた者かどうかが問題とされるため、同一の商品・役務でなくても、この規定は適用されます。

4 不当表示に対する直接の刑事罰の新設

優良誤認表示と有利誤認表示に対する直接の刑事罰の規定が新設され、これらの不当表 示をした個人に対して100万円以下の罰金が科せられるほか(改正景表法48条)、法人にも 100万円以下の罰金が科せられることとなりました(改正景表法49条1項2号)。

福岡で顧問弁護士を探している、企業法務について相談できる弁護士を探しているという方はこちらもご覧いただけますと幸いです。

令和6年10月1日から施行された景表法改正のうち、今回は確約手続きについて説明いたします。

1 確約手続きの内容と流れ

確約手続とは、不当表示または景品規制違反の疑いのある事業者から、

①違反被疑行為やその影響を是正するための是正措置計画を提出させ、

②その計画が是正措置として十分であり確実に実施されると見込まれると消費者庁が認定した場合、

違反被疑行為に対する措置命令や課徴金納付命令を行わないこととする制度のことです。

確約手続は、消費者庁が違反被疑行為について、確約手続の対象とすることが適当と判断した場合に、違反被疑行為の概要等を記載した書面を事業者に通知(確約手続通知)することにより開始することとなっています (改正景表法26条、30条)。

通知を受けた事業者は、確約手続通知を受けた日から60日以内に、是正措置の認定を申請する必要があります(改正景表法27条1項、31条1項)。

ただし、消費者庁が公表した確約手続運用基準の記載では、「確約手続をより迅速に進める観点から、消費者庁が確約手続通知を行う前であっても、違反被疑行為に関して調査を受けている事業者は、いつでも、調査を受けている行為について、確約手続の対象となるかどうかを確認したり、確約手続に付すことを希望する旨を申し出たりするなど、確約手続に関して消費者庁に相談することができる」とされております。

そのため、実際には、確約手続通知を受ける前段階で、消費者庁と事業者とで協議を行った上で、是正措置計画の策定を開始するという運用が想定されています。

このような中で事業者から提出された是正措置計画が、違反被疑行為やその影響を是正するために十分かつ確実なものであると消費者庁が認定すれば、措置命令や課徴金納付命令が行われないこととなります(改正景表法28条本文、 32条本文)。

もちろん、認定された是正措置計画に従って是正措置が実施されないときや虚偽または不正の事実に基づいて認定を受けたことが判明したときは、認定が取り消されて調査が再開され、措置命令や課徴金納付命令が行われます (改正景表法29条1項、 28条ただし書、 33条1項、 32条ただし書)ので誠実な対応が必要であることは言うまでもありません。

2 確約手続の対象

消費者庁が、確約手続の対象とするか否かの判断にあたっては、「確約手続により問題を解決することが一般消費者による自主的かつ合理的な商品及び役務の選択を確保する上で必要があるか否かを判断する」とされています。

具体的には、「違反被疑行為がなされるに至った経緯、違反被疑行為の規模及び態様、一般消費者に与える影響の程度並びに確約計画において見込まれる内容その他当該事案における一切の事情を考慮し、違反被疑行為等を迅速に是正する必要性、あるいは、違反被疑行為者の提案に基づいた方がより実態に即した効果的な措置となる可能性などの観点から判断する」とされています。

このような記載からも、確約手続通知以前に消費者庁と事業者との協議が行われることが前提になっていることが窺えます。

確約手続の対象外となる場合として、以下の2つが確約手続運用基準において挙げられています。

① 10年以内に景表法に基づく法的措置を受けたことがある場合

② 違反被疑行為とされた表示について根拠がないことを当初から認識しているにもかかわらず、あえ て当該表示を行っているなど、悪質かつ重大な違反被疑行為と考えられる場合

3 是正措置の内容

確約手続運用基準では、典型的な是正措置として、以下の7つが挙げられています。

① 違反被疑行為を取りやめること

② 一般消費者への周知徹底

③ 違反被疑行為及び同種の行為が再び行われることを防止するための措置

④ 履行状況の報告

⑤ 一般消費者への被害回復

⑥ (アフィリエイターなど違反被疑行為の原因となった取引先との) 契約変更

⑦ (有利誤認表示に合わせた) 取引条件の変更

このうち①と②は 「措置内容の十分性を満たすために必要な措置の一つである」とされており、③と④は、「措置内容の確実性を満たすために必要な措置の一つである」とされているため、是正措置計画に必ず盛り込まなければならない事項です。

⑤一般消費者への被害回復とは、商品または役務の代金の全部または一部を消費者に返金することを意味し、これについては、「措置内容の十分性を満たすために有益であり、重要な事情として考慮することとする」とされ、必ずしも是正措置計画に盛り込まなくてもよいことになっていますが、十分性を判断するうえで重要な要素と位置づけられています。この記載からすると、特段の事情のない限り、返金措置を盛り込まない是正措置は不十分と判断される可能性が高いのではないかとされています。

なお、特段の事情としては、法律上、課徴金の納付を命じることができない場合(景表法8条 1項ただし書) が想定されており、具体的には、以下の2つの場合です。

(ア) 事業者が不当表示に該当することを知らず、かつ、知らないことにつき相当の注意を怠ったものでないとき、

(イ)課徴金の額が150万円未満であるとき (売上が5000万円未満であるとき)

⑥と⑦は、「措置内容の十分性を満たすために有益である」とされており、重要度としては返金措置よりも一段下に位置づけられているが、それらの対応が実施可能であるにもかかわらず、是正措置計画に盛り込まない場合には、十分性が認められないおそれが高いと考えられています。

4 制度の利用について

確約手続が認定された場合、 認定確約計画の概要、認定に係る違反被疑行為の概要、確約認定を受けた事業者名その他必要な事項が公表されることになります。

その際、 景表法の規定に違反することを認定したものではない旨は付記されますが、一般消費者からは違反被疑行為を自認したと受け取られる可能性もあり、その内容が措置命令と同じように報道されてしまうと、措置命令を受けた場合と同様、企業のレピュテーションに大きな影響を与えるおそれがあります。 また、是正措置計画に返金措置が必要となると、 経済的な面でも確約手続を利用するインセンティブが低くなるという懸念もあります。

福岡で顧問弁護士を探している、企業法務について相談できる弁護士を探しているという方はこちらもご覧いただけますと幸いです。

このコラムでは、2024年2月に実施した業務種別法務セミナー建設業編でお話した内容の前半のダイジェストとして、建設業法の概要について記載いたします。

建設業法とは

建設業法は、建設工事の請負契約の適正化等を通じて、建設工事の適正な施工を確保し、注文者の保護と建設業の健全な発達を促進することを目的にした法律です。

そのため、以下のような各種の規制がなされています。

なお、建設業法と似たような法律として下請法がありますが、下請法の制定時には既に建設業法が存在したため、重複して規制する必要がないとのことで、建設業については下請法の適用外とされています。

建設業法の主な規制

① 見積条件の提示

② 書面による契約締結

③ 不当に低い請負代金の禁止

④ 不当な使用資材等の購入強制の禁止

⑤ 著しく短い工期の禁止

⑥ 一括下請負の禁止

⑦ 検査・引渡し

⑧ 請負代金の支払

⑨ その他違反のおそれがある行為の禁止

⑩ 帳簿の備付け・保存及び営業に関する図書の保存

このような義務に違反した場合には、国土交通大臣や都道府県知事による監督処分がなされるおそれがあります。

監督処分について

監督処分の種類は以下のとおりです。

ⅰ 指示処分

法令違反等を是正するために監督行政庁が行う命令

ⅱ 営業停止処分

1年以内の期間から監督行政庁が決定します。

ⅲ 許可取消処分

これらの処分を行うかどうかは行政の裁量に委ねられている部分もありますが、国土交通大臣が監督処分を行う場合の統一的な基準として「建設業者の不正行為等に対する監督処分の基準」が国交省から公表されており、不正行為等の内容・程度、社会的影響、情状等を総合的に勘案して判断するものとされています。

営業停止処分を受ける場合には弁明(書面審理)、許可取消処分を受ける場合には聴聞(口頭審理)の手続きが事前に行われ、処分がなされた際は官報や公報で公告されます。

建設業法の概要

以下、上で記載したうち、重要な①から⑥について解説いたします。

① 見積条件の提示

注文主は契約や入札の前までに工事に関する具体的な内容を提示し、見積もりのための一定期間を設けなければならないものとされています。

提示しなければならない主なものとしては、工事内容や工事着手及び完成の時期、代金の支払時期など、建設業法19条で定められた事項のうち、請負代金の額を除くすべての事項とされています。

さらに、ガイドライン上では、これらの見積依頼を書面で行うべきとされています。

適正な見積期間としては、工事1件の予定価格が

ⅰ 500万円に満たない場合 1日以上

ⅱ 500万円以上5000万円未満の場合 10日以上

ⅲ 5000万円以上の場合 15日以上

とされています。注意点としては初日不算入であるため、たとえば、4月1日に見積書を交付した場合、ⅰの場合は4月2日ではなく、4月3日が最短となる点です。

② 書面による契約締結

建設工事の請負契約の当事者は、建設業法19条1項により定められた事項を書面に記載し、署名又は記名押印をして相互に交付しなければなりません。契約書面の

交付については、原則として工事の着工前に行う必要があります。

特に、「工事内容」は、請負人の責任施工範囲、施工条件等が具体的に記載されている必要があるので、「○○工事一式」といったあいまいな記載は避けるほうが良いです。

公共工事については、中央建設業審議会が作成する公共工事標準請負契約約款に沿った契約が締結されています。民間工事においても、同審議会が作成する民間工

事標準請負契約約款又はこれに沿った内容の約款、又はこれに準拠した内容の契約書による契約を締結することが望ましいです。

書面での契約締結の方法には次の事項があります。

ア 請負契約書を交わす方法

イ 基本契約書を交わし、注文書・請書を交換する方法

ウ 注文書・請書の交換のみによる方法

いずれの方法であっても、署名又は記名押印をして、相互に書面を交付するということが必要です。

FAXやメールにより注文書・請書を取り交わして契約を締結する方法や原本を1通作成して、その写しを一方当事者に交付する方法は認められていません。

工期に係る変更をする場合には、契約当事者である注文者および請負人は、原則として工期変更に係る工事の着工前にその変更の内容を書面に記載し、署名又は

記名押印をして相互に交付しなければなりません。

③ 不当に低い請負代金の禁止

「不当に低い請負代金の禁止」とは、注文者が、自己の取引上の地位を不当に利用して、その注文した工事を施工するために通常必要と認められる原価に満たない金額を請負代金の額とする請負契約を請負人と締結することを禁止するものです。

不当に低い請負代金の強制に該当するか否かは、

ア 注文者が「自己の取引上の地位を不当に利用」したか否か

イ 定められた請負代金の額がその注文した建設工事を施工するのに「通常必要と認められる原価」に満たないか否か

の2つの要件によって判断されます。

「自己の取引上の地位を不当に利用」してとは、取引上優越的な地位にある注文者が、請負人の選定権等を背景に、請負人を経済的に不当に圧迫するような取引等を強いることをいいます。

「通常必要と認められる原価」は、当該工事の施工地域において当該工事を施工するために一般的に必要と認められる価格をいい、請負人の実行予算や下請け先、資材業者等との取引状況、さらには当該施工区域における同種工事の請負代金額の実例等により判断します。

④ 不当な使用資材等の購入強制の禁止

「不当な使用資材等の購入強制」とは、請負契約の締結後に、「注文者が、自己の取引上の地位を不当に利用して、請負人に使用資材もしくは機械器具又はこれらの購入先を指定し、これらを請負人に購入させて、その利益を害すること」をいいます。

⑤ 著しく短い工期の禁止

建設業法19条の5は、「注文者は、その注文した建設工事を施工するために通常必要と認められる期間に比して著しく短い期間を工期とする請負契約を締結してはならない」と定めています。

「発注者・受注者ガイドライン」及び「元請・下請ガイドライン」では、「通常必要と認められる期間に比して著しく短い期間」とは、単に定量的に短い期間を指すのではなく、「工期基準」等に照らして不適正に短く設定された期間をいうとされています。

請負契約ごとに「工期基準」等を踏まえ、見積依頼の際に注文者が請負人に示した条件、請負人が注文者に提出した見積もり等の内容、締結された請負契約の内容、当該工期を前提として請負契約を締結した事情、請負人が「著しく短い工期」と認識する考え方、注文者の工期に関する考え方、過去の同種類似工事の実績、賃金台帳等をもとに総合的に勘案したうえで、個別に判断します。

⑥ 一括下請負の禁止

いかなる方法をもってするかを問わず、建設業者が受注した建設工事を一括して他人に請け負わせること、建設業を営む者が他の建設業者が請け負った建設工事を一括して請け負うことが禁止されています。

一括下請とは、元請負人がその下請け工事の施工に実質的に関与することなく、次のいずれかに該当する場合をいいます。

ア 請け負った建設工事の全部又はその主たる部分について、自らは施工を行わず、一括して他の業者に請け負わせる場合

イ 請け負った建設工事の一部分であって、他の部分から独立してその機能を発揮する工作物の建設工事について、自らは施工を行わず、一括して他の事業者に請け負わせる場合

「実質的に関与」とは、元請負人が自ら施工計画の作成、工程管理、品質管理、安全管理、技術的指導等を行うことをいい、具体的には元請負人、下請負人が次の役割をそれぞれ果たす必要があります。単に現場に技術者を置いているだけでは「実質的に関与」したとはいえません。

発注者から直接建設工事を請け負った建設業者(元請負人) は、次に掲げる事項を全て行う必要があります。

・施工計画の作成

・工程管理

・品質管理

・安全管理

・技術的指導

・その他(発注者等との協議・調整など)」

元請負人以外の者が果たすべき役割(下請負人) は、次に掲げる事項を主として行う必要があります。

・施工計画の作成

・工程管理

・品質管理

・安全管理

・技術的指導

・その他(施工確保のための下請負人調整など)

民間工事の場合、元請負人があらかじめ発注者から一括下請負に付することについて承諾を得ている場合は、一括下請負の禁止の例外とされていますが、一括下請負を行う者が、一括下請負に付する前に書面で発注者から承諾を得る必要があります。

福岡で顧問弁護士を探している、企業法務について相談できる弁護士を探しているという方はこちらもご覧いただけますと幸いです。

前回に引き続き、製造業で問題となる点をQ&A方式でご説明します。

3-1 下請事業者との契約

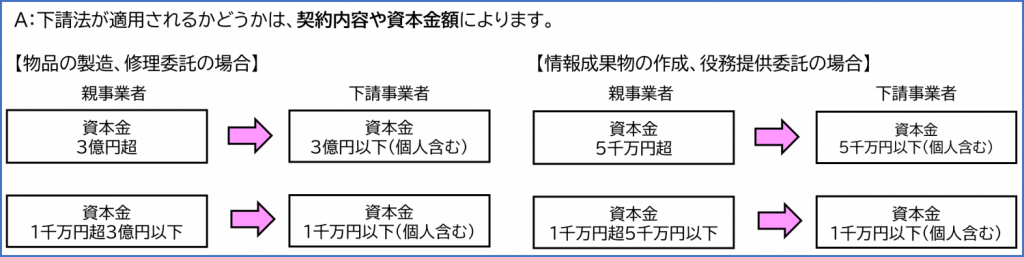

Q:下請法の適用対象について教えてください。

A:下請法が適用されるかどうかは、契約内容や資本金額によります。

Q:下請法上の義務、禁止行為は何ですか?

A:下請法上の義務として、①発注書面の交付義務、②支払期日(役務の提供から60日以内)を定める義務、③書類作成・保存義務、④遅延利息(年14.6%)の支払義務が挙げられます。

下請法上の禁止行為は、代金の減額、買いたたき(下請業者側に帰責事由がある場合を除く)、受領拒否、返本、不当な給付内容の変更及び不当なやり直し(下請業者側に責任がある場合を除く)等が挙げられます。

※下請法については、過去のコラムでも取り扱っておりますので、そちらも併せてご参照ください。

3-2 金型の製造委託

Q:金型の製造委託において、どのような点に配慮すべきですか?

A:金型の設計について特許権や実用新案権、意匠権による保護を受けようとしても、複数の要件を備えることが必要となります。また、金型自体は市場に流通しないため、流通製品から金型構造を推測できても、最終的に特許権等侵害を立証することは困難です。

著作権についても、「文芸・学術・美術又は音楽の範囲に属するもの」(著作権法第2条第1号)に相当するかはケースバイケースであるため、著作物と認められるかもケースバイケースということになりますし、金型やノウハウそのものは著作権の対象とはなりません。

したがって、知的財産権での保護はあまり現実的ではなく、不正競争防止法上の保護が受けられるように、ノウハウが含まれた金型図面等を営業秘密として管理することが考えられます。

Q:金型の製造委託について、発注企業側の留意点はありますか?

A:金型の製造を下請事業者に委託する場合には、下請法の適用があります。

金型図面などの無償提供その他図面開示の依頼をすることは、下請法に抵触するおそれがあるため、別途適切な対価を支払って買い取ったり、発注内容に金型図面などを含むことを明らかにする必要があります。

また、下請企業に対して、長期間にわたり実際にはほとんど使用しない金型を無償または相当な対価で保管させたり、当初想定していないメンテナンスなどを一方的な都合で行わせることも、下請法に抵触するおそれがあります。

中小企業庁でも、金型取引における下請法違反を問題視しているため、下請法違反には注意をしてください。

4-1 派遣労働者・偽装請負

Q:労働者派遣とは何ですか?

A:労働者派遣とは、派遣元と派遣労働者の間に雇用契約があり、派遣元と派遣先との間に締結される労働者派遣契約に基づき、派遣元が派遣先に派遣労働者を派遣し、派遣先は派遣元から委託された指揮命令の権限に基づき、派遣労働者を指揮命令するものです。

Q:派遣労働者を用いる場合の注意点はありますか?

A:派遣労働者を用いる場合には、派遣元企業が労働者派遣法上の許可を受けた事業者であることの確認をしましょう。

また、事業所単位と個人単位の派遣期間制限の管理を行うことも重要です。

事業所単位と個人単位の派遣期間制限は、いずれも3年が上限とされていますが、事業所単位は要件を満たせば更新が可能です。

Q:偽装請負とは何ですか?

A: 請負は一見すると労働者派遣と似ていますが、発注者と請負労働者の間に指揮命令関係がないという違いがあります。偽装請負は、形式的には請負契約ですが、発注者と請負労働者の間に指揮命令関係があり、実態としては、労働者派遣であるものを指します。

労働者派遣の場合には、労働者派遣法や関係法令により派遣先企業としての諸々の義務を課されることから、偽装請負を行う事業者が増えたという背景があります。

偽装請負と認められた場合じゃ、行政指導や勧告をはじめとする制裁を受けることになります。

Q:偽装請負とみなされないように注意すべきことを教えてください。

A:

①請負会社の労働者に直接業務に関する指示をしない

②業務時に着用する制服などは請負事業主に用意してもらう

③労働法令に基づく労働者に対する雇用主としての責任は請負事業主が負う

④業務遂行にあたり、発注者が所有する機械などを請負事業者に使用させる場合は、賃貸借契約を締結し、管理に関する責任分担を定めておく

といった点に注意してください。

4-2 不祥事対応

Q:会社に求められる不祥事対応を教えてください。

A:

①事実調査

証拠の確保、事実調査担当者の選定、ヒアリング、不正関与従業員に対する処分、第三者委員会の設置と公表などを行います。

②開示、公表、マスコミ対応

不祥事が発覚しても、直ちに開示・公表を行う義務は生じないのが原則です(上場会社の場合、役員・従業員による不正行為が適時開示事由に該当する場合があります。)

マスコミ対応を誤ると、不正行為の発覚以上に企業にレピュテーションリスクを増大させてしまうので、周到な準備と臨機応変な対応が求められます。

③取締当局や監督当局への対応

不祥事について自主的に当局に報告すべきか、いかなる報告内容とし、いかなる証拠を提出すべきかを検討します。ここでは、主張すべきことは主張しつつも、調査に全面的に協力し、証拠隠滅や調査妨害を疑われる行為をしないことが重要です。

④株主、監査法人などへの対応

対株主では、株主総会での質疑応答や個別問合せ、株主代表訴訟といった裁判に発展する可能性があります。

対監査法人では、不祥事の内容によっては上場廃止のリスクに直面しかねないため、有価証券報告書等の訂正等の処理が可能かどうかなどの確認をする必要があります。

Q:不祥事を予防するための取組みはありますか?

A:

①不正の芽の発見と対応

内部通報制度の仕組みを機能させる、業務改善を横展開する(同種のコンプライアンス違反が他の部署にも存在していないかのチェック)などを行います。

②コンプライアンスを重視する意識形成

経営層がコンプライアンスは重要であると口にしていても、普段からコンプライアンスを意識した行動をとっていないと、部下は経営層に忖度した態度をとり、コンプライアンスを意識しなくなるおそれがあります。

そこで、経営陣がコンプライアンスを重視した行動をとる、コンプライアンス違反事例を報告・共有するという意識を定着させるなどの取組みが必要です。

③不正の要因の解消

不正の機会、不正の動機、不正を正当化させる事情の3つが揃うと不正が起こるとされており、この3つは「不正のトライアングル」とも言われています。そこで、これらの3つの要因を解消することが重要です。

不正の機会の解消とは、不正を可能・容易にする客観的な環境をなくすことです。対策の例として、部署間の牽制や適宜の監査がなされるような体制とし、適宜の人材異動を実施するなどが挙げられます。

不正の動機の解消とは、従業員が不正行為をするしかないという考えにいたらないようにすることです。

例えば、売上目標・利益目標の達成や納期の遵守などについて従業員に過度のプレッシャーをかけないといったことです。

不正を正当化させる事情の解消とは、不正行為を正当化し、自ら納得させる事情(例:データを改ざんしても事故には直結しないから大丈夫、上司の命令だから…、長年このやり方でやってきたから…)をなくすことです。データ改ざんなどの不祥事は会社の価値を毀損し、取り返しのつかない結果を招くという認識や、上司の命令であってもコンプライアンスに反する場合は従ってはならないという認識を社内に定着させるといった取組みが効果的です。

4-3 ESG

Q:ESGって何ですか?

A: ESGとは、「Environment(環境)」、「Social(社会)」、「Governance(企業統治)」の3つの頭文字をとったものです。

国際社会で極めて大きな存在を占める企業が環境問題などを意識し「持続可能な成長」を行わなければ社会全体の持続的な発展・成長はないという強い問題意識に基づくものであり、これはSDGsにも共通します。

ESGやSDGsの課題に対応できていない企業であると判断された場合は、海外の大企業から取引を制限されてしまったり、投資家からネガティブな評価を受け、株価が下落するといったリスクがあります。

メーカーにとっての個別のコンプライアンス課題としては、紛争鉱物規制、奴隷労働・人身売買などの禁止といった規制が挙げられます。

福岡で顧問弁護士を探している、企業法務について相談できる弁護士を探しているという方はこちらもご覧いただけますと幸いです。

今回は製造業で注意すべきポイントについて、Q&A形式で説明したいと思います。

1―1 秘密保持契約

Q:秘密保持契約の原案をチェックするとき、どのような点に注意して検討すべきでしょうか?

A:相手方との取引実態や開示予定の秘密の重要性などを踏まえ、契約の目的、秘密情報の定義、開示先の例外、契約の有効期間などの条項について、慎重に検討することが必要です。ネットではたくさんの秘密保持契約書のひな型を見ることができますが、内容を確認せずに確認するのは避けましょう。

Q:秘密保持契約の目的で注意すべきポイントは何ですか?

A:目的の範囲が広すぎると秘密保持義務を課した意味が弱まる一方で、狭すぎると目的外利用になるケースが増えてしまうので、バランスが求められます。

Q:秘密情報の範囲は、どのように定めたらよいでしょうか?

A:自社が主な開示主体であれば、広く設定したほうが一般的には有利です。一方で、相手方が主な開示主体であれば、秘密の範囲を明確かつ限定するために「秘密」の記載などで特定を要するとしておくべきです。

Q:秘密保持契約の有効期間の定めで気をつけるべき点はありますか?

A:開示済みの秘密情報を保護するために始期と終期には注意してください。

契約を締結する前に秘密情報の受け渡しがある場合は、始期を契約締結時としてしまうと、契約締結前に受け渡しがなされた秘密情報が契約で保護されなくなってしまいます。

※過去のコラムでも、秘密保持契約書を取り扱っておりますので、そちらも併せてご参照ください。

1-2 1回限りの契約

Q:1回限りの契約でも、契約書を作成しないといけませんか?

A:契約は、一般的には申込みと承諾の意思表示の合致で成立するため、契約書の作成は必須ではありません。注文書と請書でも契約は成立します。

しかし、注文書に記載されている契約条項の内容を確認せずに請書を送付すると、その内容で契約が成立してしまうので注意が必要です。

注文書に規定しない事項については、民法または商法などの任意規定が適用されることになるので、自社にとってそれらの規定よりも有利な規程を盛り込むことができるかという観点で検討します。

下請法の適用がある場合には、書面の交付や支払期日の定めなど、別途義務が生じるので下請法の適用対象であるかには注意をしてください。

1-3 取引基本契約書

Q:基本契約書を取り交わす意義は何ですか?

A:同一の当事者間で反復継続して同種の取引を行う際には、特別の事情がない限り、あらかじめ定められた同じ内容で取引をすることが簡便です。

また、基本契約書を取り交わすことで、当事者が不特定多数の相手と取引を行う際に、一括して共通の対応をすることも可能となります。

個別の取引ごとに異なる条項については、取引時に注文書・請書または個別契約で定め、共通事項は基本契約書をあらかじめ取り交わしておくことで、個別の取引のたびに契約書を取り交わす手間を省くことができます。

Q:自社ひな型を作成する場合の留意点は何ですか?

A:法令などに基づく制限が課される場合がある点が挙げられます。

例えば、下請事業者との契約では、下請法の規制にも留意する必要があります。

あまりに自社に有利な条項にすると、相手方から多くの修正を求められ、契約交渉が長引いてしまうおそれもありますので、有利にすればするほど良いというわけではありません。

Q:相手方ひな型を用いる場合の留意点は何ですか?

A:自社に不利な条項が含まれていても、全ての条項を修正するのは困難なので、修正を求める条項に優先順位を付けて交渉に臨みましょう。

自社が対応できない点、受け入れるとリスクが大きい点など、修正が必須な条項のために、重要度の低い条項は譲歩するなどのバランスが求められます。例えば、管轄裁判所が自社から遠い場合であっても、日本国内である限り対応できないということは考えにくいため、優先順位は低くなるといえます。

Q:力関係の差が大きく、相手方のひな型を受け入れざるを得ない状況である場合には、どのような手段が考えられますか?

A:保険をかけてリスクに備えておいたり、仕入れた商品を顧客に売却している事業者であれば、顧客との間の基本契約書と同様の内容の基本契約書を仕入先との間で結ぶなどの方法が考えられます。

1-4 印紙税

Q:印紙税とは何ですか?

A:印紙税とは、日常の経済取引に伴って作成する契約書や領収書などに課される税金で、印紙税法別表第一課税物権表に記載されている20種類の文書が課税対象です。

印紙税の負担者は、印紙税が課される文書を作成した人であり、原則として、「課税文書に記載された作成名義人」です。

印紙税法は、日本の国内法なので、その適用範囲は日本国内に限られ、課税文書の作成場所が国外であれば、印紙税は課されません。

Q:請負契約と委任契約はどのように区別しますか?

A:前提として、請負契約書は課税文書であり、委任契約書は不課税文書です。

契約書のタイトルではなく、実質的な内容からいずれにあたるかを区別しますが、委任契約であっても、受任者の報告義務の一環として、報告書の交付が必要とされる場合があるため、成果物の有無で区別をすることは困難です。

そこで、「仕事を完成することを約し」たかどうかについて、個別具体的に判断することになります。

2-1 知的財産権

Q:特許権の成立要件や効力について教えてください。

A:特許出願をし、特許庁における審査を経て特許査定され、特許料の納付をすることで、特許権の設定登録ができます。

特許権の登録がされると、特許庁により発行される特許公報により特許の内容が公開され、特許公報はインターネットなどで誰でも閲覧が可能です。

特許権者は発明品の製造・販売を独占することができ、第三者が特許権を侵害する行為をした場合には差止めや損害賠償請求をすることができます。

特許の内容が公開されることで、競合他社が製品開発時に特許の内容を回避させるなどといった事実上の抑制力もあります。

2-2 オープン&クローズ戦略

Q:オープン&クローズ戦略とは何ですか?

A:自社の技術について、技術内容が公開される特許として保護するのか(オープン戦略)、それとも秘密として管理してノウハウとして保護するのか(クローズ戦略)を決定するものです。

オープン戦略をとった場合、特許権の登録後は、特許公開制度により特許権の内容が公開され、模倣のリスクが発生します。また、特許権の効力は出願から20年なので、権利の有効期間満了後には第三者も合法的に特許権の内容を実施されるというリスクがあります。

一方でクローズ戦略をとり自社技術を営業秘密とする場合、市場が小さければ大きな利益は期待できないうえ、情報漏洩などに対する対策が必要となります。

これらを踏まえて、事業戦略に鑑みて、特許権登録をして独占・排他的効力を発生させるか、営業秘密として半永久的に秘匿するかを判断することが必要です。

Q:オープン戦略とクローズ戦略のいずれを採用すればいいか、判断軸はありますか?

A:他社の新規参入が見込まれない自社のコア技術については特許出願をせず営業秘密としてブラックボックス化し(クローズ戦略)、

他社の新規参入のリスクがある分野については他社に先んじて特許出願を行って競争優位性を確保し(オープン戦略)、

自社の製造キャパシティ以上に市場の拡大が見込まれる分野については特許権の積極的なライセンス・アウトによる市場の拡大とライセンス収益を実現することが望ましいです。

2-3 営業秘密

Q:不正競争防止法で保護される「営業秘密」の効果とその要件は何ですか?

A:「営業秘密」として保護されると、不正競争者に対する差止請求、損害賠償請求等ができます。

不正競争防止法における「営業秘密」とは、①有用性、②非公知性、③秘密管理性を全て満たすものです。

①有用性とは、その情報が客観的にみて、事業活動にとって価値があることです。

一般的には、非公知性・秘密管理性を満たす企業内の情報は、有用性も認められます。ただし、公序良俗に反する内容の情報は有用性が否定されます。

②非公知性とは、「当該営業秘密が一般的に知られた状態となっていない状態、又は容易に知ることができない状態」とされています。

リバース・エンジニアリング(既存の製品の分解や分析などを行い、その動作原理や製造方法、設計、仕様の詳細、構成要素などを明らかにすること)によって非公知性が欠如するかについては、「一般的な技術手段を用いれば容易に製品自体から得られるような情報」であれば非公知性を失うとされる一方、「専門家により、多額の費用をかけ、長期間にわたって分析することが必要であるもの」については非公知性が失われないとされています。

③秘密管理性は、3つの要件の中で最も重要とされています。

秘密管理性の判断において、判例の傾向としては、

㋐アクセス権者の限定・無権限者によるアクセスの防止(例:鍵のかかる棚に保管しておく、パスワードをかけておく)

㋑秘密であることの表示・秘密保持義務の設定

㋒組織的管理(㋐、㋑の措置が機能するように組織としての管理を行っていること)

の3つの管理を全て実行することが必要とされています。

2-4 職務発明

Q:職務発明制度について気を付けるべきポイントは何ですか?

A:前提として、会社は、従業員が行った発明を当然に特許出願できるわけではないため、特許を受ける権利を発明者から取得するなどしなければなりません。

あらかじめ従業員との契約ないし就業規則などに職務発明に係る特許を受ける権利の帰属について定めておけば、使用者は、職務発明に係る特許を受ける権利を、職務発明が完成した時点で原始的に会社に帰属させることができます。

発明報酬は、金銭に限らない相当の利益を与えることも可能です。しかし、確認の意味で譲渡証書などの書類を従業員から取得している会社や、金銭以外の報奨を追加していない会社も相当数残っているのが実情です。

福岡で顧問弁護士を探している、企業法務について相談できる弁護士を探しているという方はこちらもご覧いただけますと幸いです。

これまでのコラムでは景品表示法が表示行為についてどのような規制をしているのかについて説明をしてきました。

今回は、景品表示法に違反した場合にどのようなことになるのかということについて説明したいと思います。

措置命令

景品表示法に違反する不当な表示がなされた疑いがある場合、消費者庁は関連資料を収集を行ったり、事業者に対する事情聴取などの調査を行うことができます。

そして、その調査の結果、景品表示法に違反していると認められた場合は、事業者に対して弁明の機会を付与した上で、不当表示によって一般消費者に与えた誤認の排除、再発防止策の実施、今後同様の違反行為を行わないことなどを命じる措置命令を出すことができます。

措置命令では、一般的に、違反行為の差し止めが命じられるほか、一般消費者の誤認排除のための新聞広告、再発防止策の策定、同様の行為の禁止、措置命令に対する対応についての消費者庁への報告などが命じられます。この命令に違反した場合には、2年以下の懲役又は300万円以下の罰金という罰則が定められています。

新聞の掲載については、日刊新聞2紙以上に社告を掲載するのが通常であり、この新聞掲載費用だけでも数百万円単位の支出になるとも言われています。

都道府県知事による措置

また、違反行為を迅速、効果的に規制できるようにという観点から都道府県知事も措置命令をするために必要があるときは、報告命令、立ち入り検査等を行って必要な調査を行うことができるとされており、その結果、違反行為があると認められるときは、事業者に対して行為の取りやめや再発防止に必要な事項を命じることができるものとされています。

課徴金制度

平成26年11月の景品表示法の改正によって、課徴金の制度が導入されました。

具体的には、景品表示法において定められている不当表示の類型のうち告示によって指定される不当表示の類型を除き、課徴金を賦課するものとされており、優良誤認表示行為及び有利誤認表示行為が対象となります。

不実証広告規制にかかる表示行為については、課徴金との関係では、一定の期間内に当該表示の裏付けとなる合理的な根拠を示す資料の提出がない場合には、当該表示を不当表示と「推定する」(後から争える)という規定となりました。

細かいところですが、措置命令との関係では、不実証広告規制は「みなす」(後から争えない)という規定になっています。

これは、不実証広告規制に基づく資料提出期間を過ぎた後であっても、後から合理的な根拠を示す新しい資料が備わった場合には、課徴金との関係では、推定規定であるため、優良誤認表示に該当することについて争えるようにしているため、文言の違いが生じています。

課徴金の額

課徴金の金額は、対象商品・役務の売上額に一定の割合をかけることによって算定するものとされており、算定率は3%とされています。

対象期間として遡れる期間は3年間されています。また、事業者が違反行為であることを知らないことについて相当の注意を怠った者でないと認められるときには課徴金を賦課しないともされています。算定した金額が150万円未満の場合には、規模基準によって課徴金は賦課されません。

除斥期間としては、当該違反行為をやめてから5年経過したときには、課徴金を賦課しないものとされているほか、自主的に違反行為を申告した場合には課徴金の2分の1を減額するという制度もあります。

福岡で顧問弁護士を探している、企業法務について相談できる弁護士を探しているという方はこちらもご覧いただけますと幸いです。

有利誤認

有利誤認とは、

商品又は役務の価格その他の取引条件について、

① 実際のものよりも取引の相手方に著しく有利であると一般消費者に誤認される表示

② 当該事業者と同種若しくは類似の商品若しくは役務を供給している他の事業者に係るものよりも取引の相手方に著しく有利であると一般消費者に誤認される表示

を指すとされています。

たとえば、他社商品と同じくらいの容量しかないのに、他社商品の2倍の容量と表示することなどがこれにあたります。

「価格その他の取引条件」とは、商品又は役務の内容そのものを除いた取引に関わる条件をいい、価格・料金のほか、数量、支払条件、取引に付随して提供される景品類、アフターサービス等が含まれるとされています。

また、「有利であると一般消費者に誤認される」とは、たとえば価格表示を例にすると、当該表示によって販売価格が実際と異なって安いという印象を一般消費者に与えることをいいます。

実際の処分例では、肉の日で当日表示価格より半額、という表示をしていたものについて、肉の日は通常日よりも表示価格を高く表示していたため、通常の半額よりも高い金額で販売していたという事案やメーカー希望小売価格が存在しないにもかかわらず、メーカー希望小売価格とする金額を表示して大幅に割引されているような表示をしたものなどがあります。

価格表示ガイドライン

有利誤認の最も典型的なものは価格表示に関するものですので、公正取引委員会が、価格表示ガイドラインというものを公表して、どのようなものが景品表示法上問題となるおそれがあるかについて明らかにしています。

一般的には、以下のような価格表示は問題になりうるので注意が必要です。

① 実際の販売価格よりも安い価格を表示する場合

② 販売価格が、過去の販売価格や競争事業者の販売価格等と比較して安いとの印象を与える表示を行っているが、例えば次のような理由のために実際には安くない場合

ⅰ 比較に用いた販売価格が実際と異なっているとき

ⅱ 商品又は役務の内容や適用条件が異なるものの販売価格を比較に用いているとき

③ その他、販売価格が安いとの印象を与える表示を行っているが、実際は安くない場合

二重価格表示

価格表示で問題となることが多いのが二重価格表示です。

価格表示ガイドラインにおいて、二重価格表示とは、「事業者が自己の販売価格を当該販売価格よりも高い他の価格を併記して表示するもの」と定義されています。

たとえば「当店通常販売価格550円のところ、本日限り、220円」と記載する場合などがその例です。

比較対象となる価格が表示されることで一般消費者の選択に資する面がある一方で、その価格表示が適切になされないと一般消費者に誤認を生じさせるという側面も持つため、適正な表示がなされることが求められます。

では、適正な表示といえるためには、どのようなことに注意すればいいでしょうか。

まず、比較対象として使用する価格について、最近相当期間にわたって販売されていたと価格といえない場合には、当該価格がいつの時点でどの程度の期間販売されていた価格である等その内容を正確に表示しない限り不当表示に該当するおそれがあるとされています。

このように、比較対象となる価格の内容を正確に書くことでの例外対応もありえますが、販促活動の一環として比較対象となる価格を表示する場合には、そのような細かい内容を記載する例は少ないといえますので、最近相当期間にわたって販売されていた価格といえるためにはどのようにすればいいのか、という点が事業者としては気になるはずです。

これについて価格表示ガイドラインの考え方をまとめると、

① セール開始時点からさかのぼって8週間について検討をする

(販売期間が8週間未満の場合は当該期間について検討をする)

② 比較対象として用いたい価格での販売期間が、①の期間の過半を占めていること

③ セール開始時点の2週間前までに比較対象として用いたい価格で販売していること

という条件を満たす必要があります。

また、よくある相談として、「オープン特別価格」のような形で、販売実績がないが、その後の想定される通常価格との比較を行うことができるのか、という相談を受けることがあります。これについて価格表示ガイドラインは、将来販売価格を比較対象価格とする場合について、将来の価格設定は将来の不安定な需給状況などに応じて変動するものであることから、将来の価格として表示された価格で販売することが確かな場合以外においては適切でないとしています。

福岡で顧問弁護士を探している、企業法務について相談できる弁護士を探しているという方はこちらもご覧いただけますと幸いです。